- 毎月の生活費がなかなかラクにならない

- 何から節約したらいいのか分からない

- 節約しているけどどれくらいが理想なのか知りたい

- とりあえず電気や水道を無駄遣いしないようにしてる人

- 貯金はしているが何となく不安

この記事を読んで頂くと、今の自分の家計状況の良し悪しが分かります。毎月の固定費を1万円以上下げられます^^

こんにちは〜^^今日は我が家の家計ってどうなん?って思ったから平均とか理想値とか紹介してみるな♪♪

我が家の節約術も紹介するから、それで毎月の固定費を1万円以上安く出来るよ^^

家計を見直しミニマムに我が家は暮らしていますが、何となく今の収入に適した支出ってなんぼくらいなんだろう?と疑問に思いました!

もう少し、家計を絞ったほうがいいのかな?もうちょっとお小遣いを増やしてもいいのかな?などなど気になったので今回は収入に対しての適した支出と理想値を紹介します^^

世間の家計簿 収入と支出

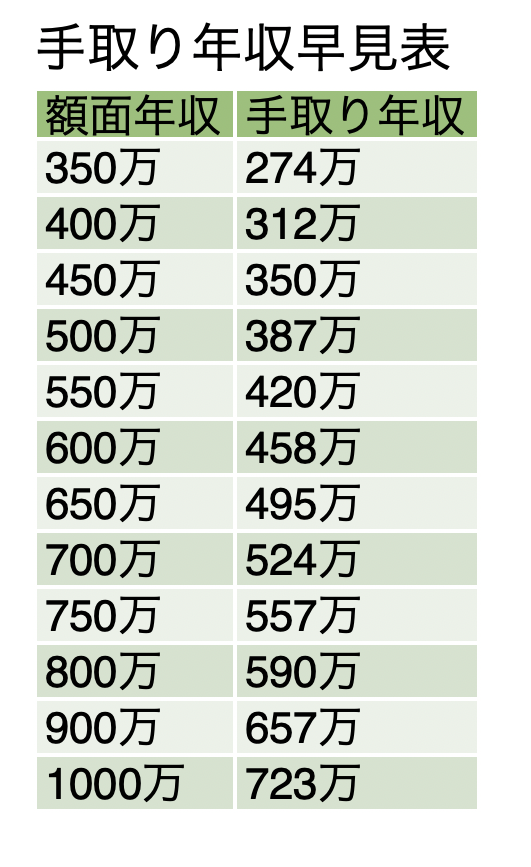

額面年収と手取り年収

まずは、自分の額面年収じゃなく手取り年収を把握しよう!

税金ってめちゃくちゃ高いなぁ。額面と手取りのギャップを改めてみると凄いなぁ。

まずは、自分の本当の給料がいくらで、年間支出がいくらなのかを把握することで支出の多い少ないの判断が出来るようになります。

手取り年収 ー 年間支出 = 本当の年収(純利益)

このように手取りの年収から年間の支出を引いた金額が本当の年収と言われています。

家が無ければ働けないし、食事をして、服をきて、などなど働く為には色々お金がかかります。これが俗に言う経費で、必要不可欠なものです。

それらの支出を全て引いて残ったお金が本当の年収なのです。

皆さんは年収がいくらでしたか?

*実際の手取りの年収では、配偶者控除、扶養控除、医療費控除、社会保険料控除、などで早見表より多いと思います^^

本当の年収をあげるには、手取りの年収あげるだけで無く年間支出を下げるのが一番早く効率の良い年収を上げる方法です!

では、年間支出がいくらであれば高いのか低いのかを世間の平均値を見て考えましょう^^

早速、世間の家計簿を覗かせてもらおうーー^^

みんなが何にお金使ってるか確かに気になるもんね♪

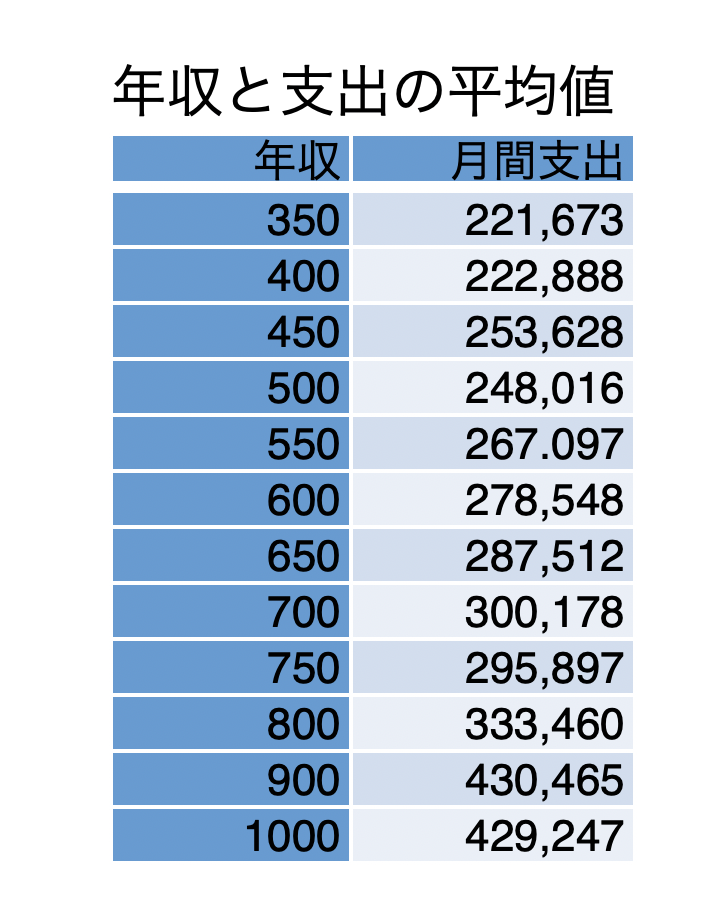

総務省統計局による年収と支出の平均値

年収が高いと支出も上がってるけど、みんな結構良い暮らししてるなぁ〜

総務省統計局のデータによると年収が高いと支出も上がるのが分かります。

収入が高いと自然に生活レベルが上がり、その周りにいる人達も生活レベルが高いのでどんどん消費支出が上がるサイクルなんですね。

特に800万円〜900万円にかけては、10万円もの差が開いてますので、特にこの層の人たちは消費をしてしまう環境で住んでいたり、勤めてらっしゃるのでしょうか?

もう少し細かいデータも見てみます^^

家計の多くを占める居住費と食費が各世帯でいくらかかっているか、

年収別に分けてみるとどれだけの違いがあるかどうかも見てみます。

年収400万円以上の家計の約半分は住宅ローンを組んで家を買ってるのに驚いたわ!

通りで周りの友達とかもローン組んでる子たちが多いわけかぁ。

平均返済額も年収550万円と800万円の世帯が結構高い支払いをしているように感じます。

マイホーム購入をするにしても無理のない返済計画で購入しましょう^^

続いては食費ですが・・・

どの世帯も5万円以上かかっており結構いい物を皆さん食べられていますね^^

我が家は毎月3万円〜4万円で頑張ってるわ!

全くもってmamaには頭が上がりません〜。感謝してます^^

食費も我が家は引き締めている月と緩い月でそれぞれ変動はありますが、年間支出で考えるのが無理せず引き締めができるコツです^^

今の形になるまで我が家でも結構家庭内バトルがありましたが、食事はそもそも身体を作る上で大切な事なので引き締めすぎると幸福度が下がるのでご注意を!!

比較表の一番右に設けた項目ですが、有価証券をどの程度購入されているか見ていただくと、どの世帯もほとんど購入されていません。

日本人の有価証券を毎月購入している割合は15.1%と言われてますので、ほとんどの家計が現金預金か保険のようなので投資や資産運用の言葉をなかなか会話に出しにくい理由も分かりますね。

ひとまず自分の家計状況が世間と比べどうか大体分かったところで、今後さらに削減出来るか?十分に削減できているかを見ていきましょう^^

効果バツグン!真っ先に削減すべき項目 保険

日本人ならでは、複数の保険に加入されていませんか?

積立生命保険、医療保険、学資保険、外貨建て保険などなど、毎月保険代で数万円支払っていて結構家計を圧迫していたりするとまだまだ削減要素アリです!!

日本の公的保障で大部分は賄えるので、まずは半年から1年間の生活費を貯めると保険は一切不要な項目になります。

万が一の事があっても、遺族年金や高額医療精度、などでカバーする事ができます。

子供の教育資金を準備するのは利回りの低い学資保険では無く、ジュニアNISAかつみたてNISAでする方がよっぽど安全で利回りもいいので、わざわざ保険会社に預けてごく僅かな利回りをとる必要な無いです。

我が家は、生命保険が15,000円から3,000円に見直しできました^^

オススメの生命保険は掛け捨てタイプの収入保障型保険が安くて手厚い保障を受けられます。まずは毎月の生活費を抑え、毎月いくらあれば暮らせるのかを把握しましょう^^

私の加入している収入保障型保険 FWD富士生命

効果バツグン!真っ先に削減すべき項目 携帯代

皆さんいまだに有名3大キャリアで携帯を契約してませんか?(d社、s社、a社)

私は3大キャリアから格安SIMに乗り換えて、携帯の通信速度や使い勝手は一切変わらず料金だけ、

なんと・・・4分の1になりました^^

格安SIMに替えてホンマにビックリするぐらい家計が改善されたわ♪♪

始めは通信速度とかが不安やったけどいざ使ってみると全く問題なかった!^^

私の周りでも、3大キャリアを使ってる人に聞いてみると案外こだわりは無くて、

「なんか安心やから」とか「大手やからはやいやろ」とか「昔からづっと会社変えた事ないから」などなど

こだわりどころか、イメージで決めてる人が大半でした。

たとえば、毎月1万円の買い物をするとして、イメージだけで選んで購入しませんよね?

スペックや使い勝手などを確認して納得して買い物すると思うんですが、携帯のキャリアだと目に見えないものだからこそ、イメージや感覚で決めてしまってませんか?

携帯が3000円以下になると今と比べるとめちゃくちゃ自由なお金が増えると思います^^

早ければ早いほどお得なのでまずはそれぞれの格安SIMの会社を比べてみてください。

私の契約している楽天モバイル

妻と私の携帯2台で3000円ぐらいです^^

オススメ1

オススメ2

効果バツグン!真っ先に削減すべき項目 水道代

水道代を削減するのはめちゃくちゃ簡単ですぐに成果が出ますのでこの記事をご覧になられたあとすぐに実行してみてください^^

Point 1

まずは、自宅の水回りをチェックしてもらうとこのような蛇口がありませんか?

皆さんご存知だと思いますが、水の元栓を締めたり、緩めたりする事で水道の水量を調節できます^^

我が家ではこの方法も知っていましたが、しないままにしていたこともあり蛇口を回すと一番開いている状態でした笑

この蛇口を不自由にならない程度で締めると水道の使用量を抑えられます♪

簡単に出来るから、妻の実家でも調整してあげれたわ^^

蛇口を絞ると色々使い勝手悪くなるかなぁって思ったけど全然大丈夫♪

Point 2

シャワーヘッド交換

我が家は備え付けのものをずっと使用していたのですが、手元でスイッチのオンオフが出来るものが欲しく子供とお風呂に入る際にこのスイッチがめちゃくちゃ便利です。

大幅に節水が可能で、お風呂でも手元での操作が可能になるのでとてもオススメです^^

シャワーヘッド本体も1000円以下なので1ヶ月で簡単に元を取れますのでぜひ試してください♪♪

手元で操作できるから子供をお風呂に入れるのもめちゃ楽になったわ♪

水圧も強くなったから髪の長い私でも洗いやすくなったよ^^

Point 3

ドラム式洗濯機

縦型洗濯機から水道代と洗濯の効率を考えドラム式洗濯機に買い換えた結果劇的に生活が変化しました!

洗濯にかかる時間が半分以下になり、天気を気にすることもなくなり水道代も大幅に削減出来る事が出来るのでめちゃくちゃオススメポイントです^^

節水項目の中では、大きなコストが掛かる項目ですが間違いなく今の生活をさらに充実させてくれる費用なので奥さんもとても喜んでくれます♪♪

妻の機嫌がとても良くなって節水もできてサイコーー^^

念願のドラム式に替えておかげでほとんど洗濯物を干す事がなくなったわ♪♪

まとめ

保険と携帯代、水道代の3つを意識しただけでも十分いまのより毎月1万円以上の固定費を確実にカットできます^^

保険に関しては友人知人から入っているので付き合いが・・・。や長い事お世話になってるからなど色んな踏ん切り付かない理由があると思いますが自分の生活をよくするのは自分しか出来ませんので是非見直してください^^

携帯代はネットで簡単に申し込み可能なので忙しい中でも30分〜1時間あればできますので簡単です♪

水道代は休みの日に家の水回りを確認して、楽天市場でポチるだけなので楽勝です^^

我が家の場合は水道代に無頓着なのもあって1ヶ月5500円で水道代は2ヶ月まとめて請求なので2ヶ月に1回11000円が掛かっていました。

1度だけ手をくわえる事で1ヶ月3000円、2ヶ月で6000円と半額になり家計は大助かりになりました^^

是非、試してみてください^^

ご愛読ありがとうございました。

コメント